Единый сельскохозяйственный налог – актуальная информация по состоянию на 2019 год

По отношению к определенным категориям налогоплательщиков российским законодательством предусматриваются налоговые спецрежимы. Система налогообложения для сельхозтоваропроизводителей, чаще называемая единым сельскохозяйственным налогом, дает возможность уменьшить фискальное давление на субъекты сельхозотрасли и упростить ведение агробизнеса.

Кому разрешается переходить на уплату

В Налоговом кодексе четко прописываются пункты, соблюдение которых служит основанием к использованию спецрежима.

Плательщиками выступают ИП и юрлица, отнесенные к числу производителей сельскохозяйственных товаров, в законодательно установленном порядке применяющие соответствующий режим.

Понятие «сельхозтоваропроизводитель» охватывает следующие категории:

- юрлица и ИП, занятые в производстве, в переработке, сбыте агропродукции;

- оказывающие вспомогательные услуги представителям первой категории;

- потребительские сельхозкооперативы;

- производственные сельхозкооперативы.

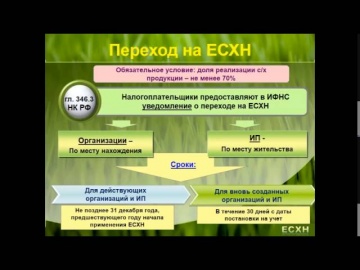

Продукция, относимая к сельскохозяйственной, приводится в соответствующем Перечне Правительства РФ от 25.07.2006 г. № 458. Юрлица, ИП, производственные, потребительские кооперативы, производящие, перерабатывающие и реализующие такую продукцию, приобретают право перейти на режим ЕСХН, когда доля доходов от указанной деятельности в совокупной сумме занимает 70% и выше. Аналогичное требование предъявляется субъектам предпринимательства, предоставляющим вспомогательные услуги сельхозтоваропроизводителям. Законодательно к ним относятся подготовительная и уборочная полевая работа, помощь в выращивании культурных растений; обследования и помощь в содержании животных, перегон и выпас скота.

Растения и животные

Растения и животныеДля субъектов, занятых в рыбном хозяйстве, введены дополнительные пункты. Так, поселко- и градообразующие организации обязаны осуществлять свою деятельность на собственных либо зафрахтованных судах рыбного промысла. Прочим представителям отрасли дозволено применять спецрежим при количестве работников до 300.

Категории, для которых законодательно введен запрет использовать режим:

- производители подакцизной продукции;

- субъекты бизнеса, занятые азартными играми;

- ряд НКО.

Использование спецрежима ЕНВД по части выполняемой деятельности не служит препятствием для применения ЕСХН по другим ее видам. Допустимый размер поступлений от агробизнеса в совокупной сумме устанавливается с учетом всего круга занятий.

Характерные черты налогообложения на спецрежиме

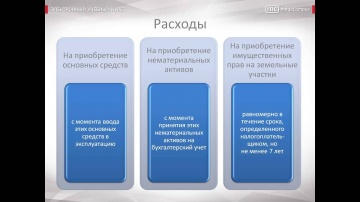

Объектом считаются доходы за минусом расходов; статья 346.5 НК регламентирует процесс определения и признания. За базу налогообложения, соответственно, принимается их денежное выражение.

Плательщики получают освобождение от НП и НДФЛ, не платят имущественные налоги. Ставка основного платежа составляет 6%. На уровне регионов ее размер варьирует в границах 0-6% – при определении в расчет принимается вид товара или услуг, величина извлекаемой экономической выгоды, место осуществления конкретной деятельности и количество занятых работников.

Нововведения

По декабрь 2018 года сохраняла действие норма НК, по которой плательщики на ЕСХН пользовались правом освобождения от уплаты налога на добавленную стоимость (НДС) (кроме выплат за осуществление импорта).

НДС – это федеральный косвенный платеж, представляющий взымание в пользу государства установленной доли вновь созданной стоимости продукта на каждом этапе воспроизводственного процесса.

С января 2019 года НДС уплачивается на общих основаниях по ставке 20%. При осуществлении перехода на ЕСХН дается возможность однократного освобождения. Дополнительное основание для освобождения – предельные доходы за прошедший налоговый период (за 2018 год в размере 100 миллионов рублей с ежегодным снижением на 10 миллионов рублей до значения в 60 миллионов). Чтобы использовать это право, плательщик направляет в ИФНС уведомление до 20 числа месяца начала реализации указанного права.

Как платить

Оплата налога

Оплата налогаНалоговый период приравнивается календарному году. Отчетный период – полгода, после его окончания в течение 25 дней вносится авансовый платеж. Итоговая сумма выплачивается до 31 марта последующего года. Это крайний срок подачи декларации; приказ ФНС РФ от 28.07.2014 г. № MMB-7-З/384@ регламентирует данный процесс. Действует редакция от 1 февраля 2016 года.

Бланк ЕСХН

![]()

Бланк ЕСХН по форме КНД 1151059

Бланк ЕСХН по форме КНД 1151059 Бланк добавлен 07 февраля 2019 года.

-

В 2019 году сельхозпроизводители Марий Эл перейдут на уплату НДС - видео смотреть онлайн

Новые законы и правила 00:02:43 -

НДС при ЕСХН в расходах с 01.01.2019 г. - видео смотреть онлайн

Новые законы и правила 00:01:54 -

Налог Путина на огород! 50 000 патент за картошку, предложение единороса Светланы Максимовой - видео

Новые законы и правила 00:06:57 -

57 Единый сельскохозяйственный налог| Университет СИНЕРГИЯ - видео смотреть онлайн

Новые законы и правила 00:11:34 -

Единый сельскохозяйственный налог, ЕСХН - видео смотреть онлайн

Новые законы и правила 00:04:51 -

Налоги 2019 Успей сделать ЭТО с налоговой в декабре! Налоги для ИП, ООО, КФХ и физ лиц - видео см

Новые законы и правила 00:05:42 -

НДС при ЕСХН. Освобождение от уплаты НДС. - видео смотреть онлайн

Новые законы и правила 00:09:49 -

Расчет и уплата ЕСХН - видео смотреть онлайн

Новые законы и правила 00:12:06 -

Единый сельхозналог: все изменения 2018 - 2019 года - видео смотреть онлайн

Новые законы и правила 00:03:38 -

Бизнесменам на ЕСХН: как не стать плательщиком НДС с 1 января 2019 года - видео смотреть онлайн

Новые законы и правила 00:07:00